Al di là dei titoli ad effetto sull’apocalisse del retail che siamo abituati a leggere, mi ha colpito questa analisi di Deloitte, che parte analizzando il contesto economico e da alcune variabili che definiscono il posizionamento dell’insegna.

Deloitte ha condotto un ampio processo di ricerca con oltre 2.000 partecipanti, attingendo alle conoscenze e insight dei clienti, dei contatti del settore e degli specialisti del settore.

Hanno esaminato l’economia statunitense per vedere come è stata nell’ultimo decennio e hanno approfondito l’industria del retail attraverso un obiettivo macro: i riscontri sono di un’economia robusta e di un’industria al dettaglio che prospera attraverso canali sia fisici che online.

Quindi sono stati identificate e classificate tre tipologie di retailer: price based, balanced offers and premium resellers:

La chiave di lettura: i retailer “bilanciati” (che offrono valore attraverso una combinazione di prezzo e promozione) generalmente fanno peggio dei retail che impostano la strategia sui prezzi (che forniscono valore vendendo al più basso possibile prezzi) o ai rivenditori premium (che danno valore tramite offerte di prodotti o esperienza altamente differenziato

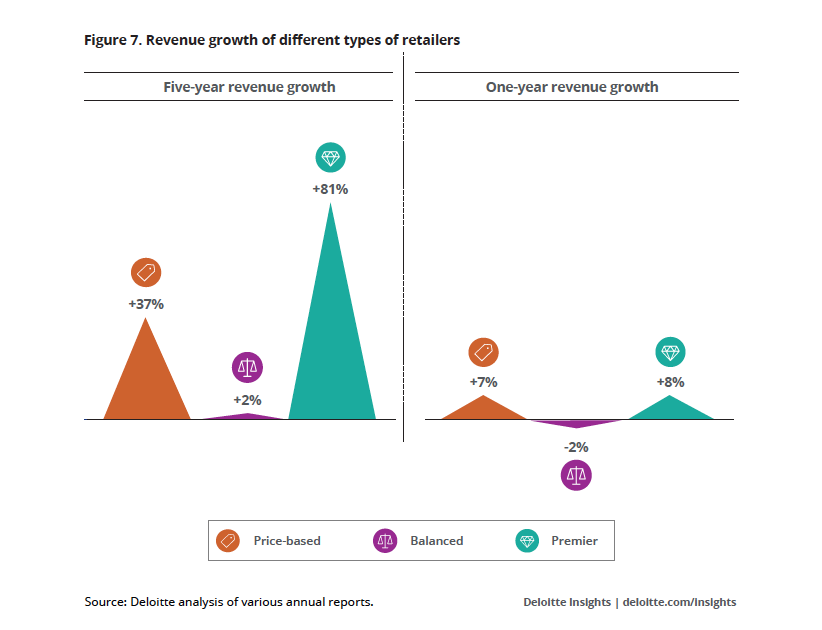

In particolare, i premium reseller hanno visto le loro entrate salire dell’81% negli ultimi cinque anni, mentre i price based ha visto le entrate aumentare costantemente del 37% nello stesso periodo.

Ciò che emerge è che i consumatori sono più favorevoli a consigliare i premium o i price based che i balanced offers, suggerendo che i retailer di entrambe le estremità siano più in sintonia con le mutevoli esigenze e sono migliori nel soddisfare le aspettative dei consumatori rispetto a quelle nel mezzo.

L’analisi mostra che le chiusure dei negozi è tra i balanced offers– che rappresentano la maggior parte delle chiusure e fallimenti- stanno guidando questa percezione. Price based e i premium, d’altra parte hanno aperto più negozi nel 2015-2017che chiuderli.

In particolare, la stagnazione dei salari e l’aumento del costo degli “elementi essenziali” sta spingendo gli americani a reddito inferiore a cercare opzioni a basso costo basate sul valore.

I dati di Deloitte mostrano chiaramente il forte effetto di biforcazione che ne deriva: entrate, guadagni e crescita dei negozi alle due estremità dello spettro e stagnazione (o declino assoluto) nel vasto centro indifferenziato e “noioso”.

I negozi che assumono posizioni non differenzianti per mancanza di identità – servizio mediocre, merce sovraffollata e poco interessante, one-size-fits-all marketing, promozioni di vendite simili e ambienti opachi – si stanno “schiantando”.

Pertanto non è una questione di online o offline, la chiave è la strategia volta a pensare a nuovi modelli, nuovi format espositivi, nuove offerte distintive e di valore per i clienti seguendo le loro aspettative: i vincitori sembrano essere quei retailer che possono capitalizzare le esperienze dei consumatori dei loro aspetti economici, di benessere – o mancanza – per offrire una proposta di valore in linea con le loro esigenze.