A fronte di un processo di acquisto del visitatore di un negozio (fisico e online) e con un consumatore che visita i punti vendita di proprio interesse “whenever” e “wherever”, superare la dicotomia tra digitale e fisico è un’urgenza.

I retailer devono interagire sempre più continuamente attraverso molteplici touchpoint digitali e fisici con un visitatore presente e pensante su più canali.

Tra le novità dell’Osservatorio Innovazione Digitale nel Retail tenutosi a Milano il 22 Novembre, viene analizzata la Customer Experience in store attraverso lo studio di 12 casi di aziende che hanno adottato strategie basate sull’innovazione di significato (il perché le persone visitano una determinata categoria di retailer) e/o sull’innovazione di soluzione (la capacità di innovare il come le persone accedono ai prodotti e ai servizi in una determinata categoria).

Il visitatore decide il proprio customer journey in funzione di due orientamenti fondamentali: la ricerca della massima efficienza della visita in negozio, ovvero dell’ottimizzazione delle risorse impiegate nella visita e la ricerca della massima efficacia della visita ovvero del raggiungimento degli obiettivi consci e inconsci della visita.

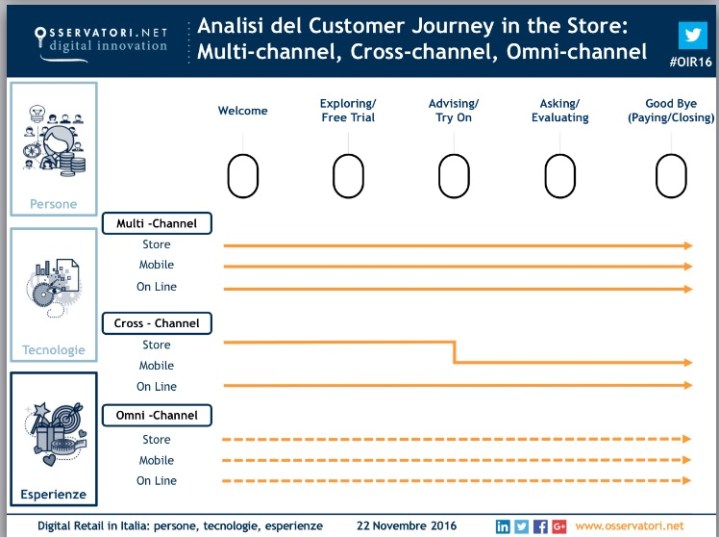

Si passa da modelli come i seguenti: Multi, Cross e Omni….

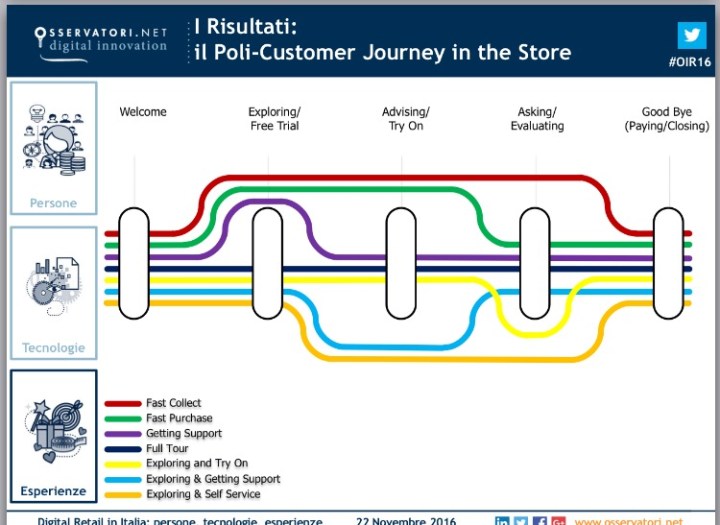

ad una nuova definizione di “Poli-Customer“…

…dove la Ricerca ha permesso di identificare 4 modelli ricorrenti di innovazione nella customer experience in store che sono qui descritti:

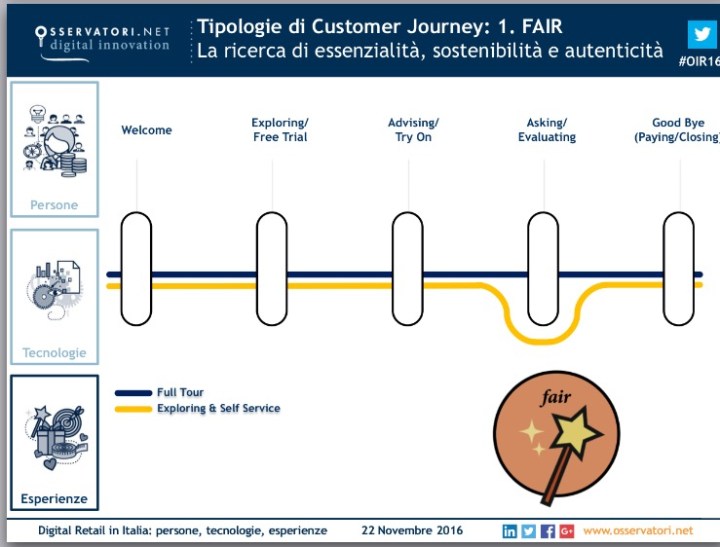

La ricerca di essenzialità, sostenibilità e autenticità guidano il customer journey FAIR. I percorsi sono orientati ad un viaggio ordinato ed un accesso essenziale.

La ricerca di essenzialità, sostenibilità e autenticità guidano il customer journey FAIR. I percorsi sono orientati ad un viaggio ordinato ed un accesso essenziale.

Esempi quali Eataly, che pone focus importante sull’evocatività della store atmosphere utilizzando esperienze funzionali, quali la riproduzione del mercato rionale; l’ipermercato Carrefour di Carugate, che ha sperimentato una forte integrazione tra una calda atmosfera da mercato rionale e un utilizzo professionale di tecnologie digitali, quali chioschi digitali elettronici o soluzioni di digital signage.

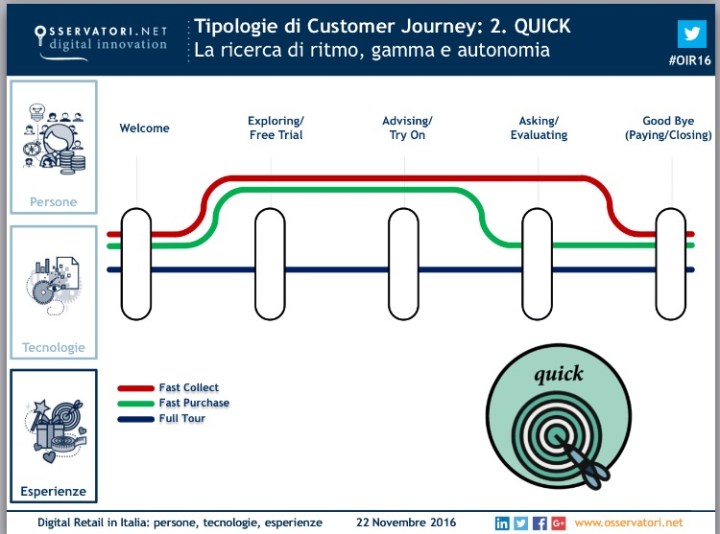

QUICK: il visitatore è disposto a sacrificare parte dell’efficacia della visita pur di ottenere la massima efficienza, grazie ad una maggiore autonomia e touchpoint smart.

QUICK: il visitatore è disposto a sacrificare parte dell’efficacia della visita pur di ottenere la massima efficienza, grazie ad una maggiore autonomia e touchpoint smart.

Il valore della visita è di portarsi a casa un accesso rapido. Il ritmo e le tecnologie abilitano l’accesso Smart. Esempi quali Decathlon attraverso totem situati in negozio che permettono al cliente di accedere a un catalogo virtualmente infinito. Lanieri con un sistema di “presa delle misure” degli abiti sartoriali in autonomia, grazie al supporto di video tutorial .

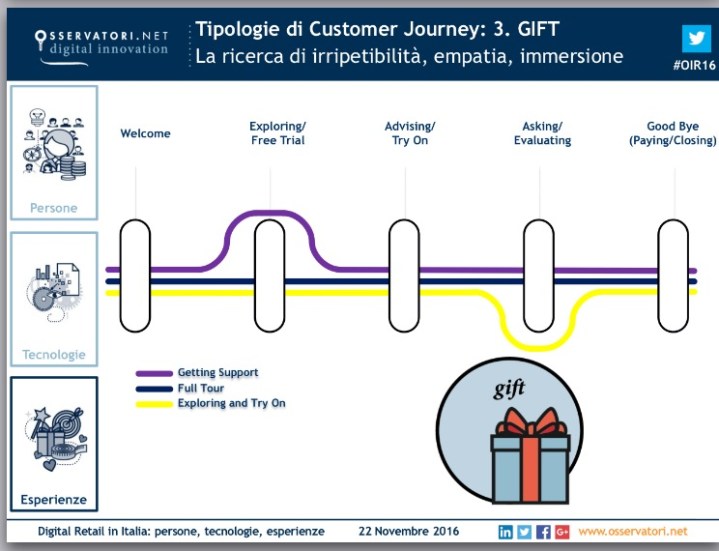

GIFT: profonda immersione nel mondo dei brand e intensità della relazione umana sono gli elementi alla base della progettazione di questo percorso.

GIFT: profonda immersione nel mondo dei brand e intensità della relazione umana sono gli elementi alla base della progettazione di questo percorso.

Il visitatore ottiene più di ciò che si aspettava: un tempo di permanenza rilassato, ritmato dalle esigenze e dalle curiosità dei clienti, i quali possono sviluppare un elevato livello di empatia con un personale di front-end disponibile senza limiti di tempo.

Adidas Runbase accentua l’attenzione al coinvolgimento emotivo, ludico e multisensoriale del visitatore, proponendogli un vero e proprio training center per runner che permette non solo di provare ma di testare effettivamente le scarpe in esposizione attraverso un vero allenamento nel parco.

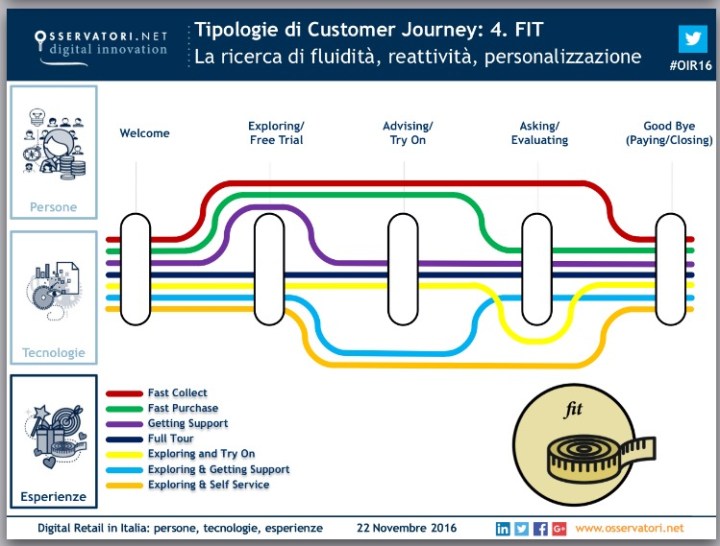

FIT: si offre al visitatore la possibilità di scegliere, in qualsiasi momento, tra un’interazione essenziale e rapida e un’esperienza ricca e dispersiva: scegliere ad ogni ingresso il tipo di visita più rispondente al mood del momento anche grazie alla flessibilità e alla discrezione del personale di front end.

FIT: si offre al visitatore la possibilità di scegliere, in qualsiasi momento, tra un’interazione essenziale e rapida e un’esperienza ricca e dispersiva: scegliere ad ogni ingresso il tipo di visita più rispondente al mood del momento anche grazie alla flessibilità e alla discrezione del personale di front end.

Soluzioni digitali, grande flessibilità per un’esperienza “seamless”, fluida e personalizzata sulla base delle esigenze del momento (ne avevo già scritto qui )

Gucci ha potenziato in modo decisivo la possibilità per il proprio personale di vendita di sviluppare relazioni molto più ricche per i visitatori, anche attraverso la nuova App, che può rendere più rapido il processo di acquisto con informazioni puntuali e aggiornate sulla disponibilità dei prodotti oppure abilitare momenti ispirativi di nuovi stili di vita e nuove esperienze estetiche e artistiche.

PER CHIUDERE, ancora alcuni “highlights”:

SFIDE DA AFFRONTARE: la capacità di ingaggiare e fidelizzare maggiormente i propri clienti (54%) il miglioramento della CX in negozio (40%), l’integrazione del negozio fisico e del sito eCommerce (36%).

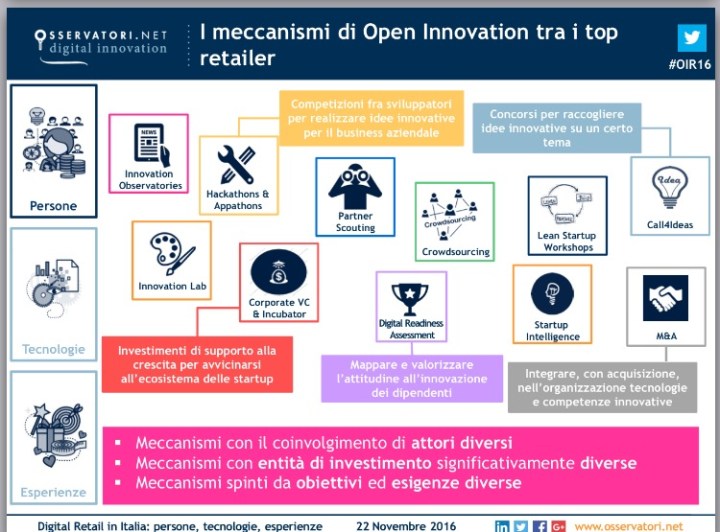

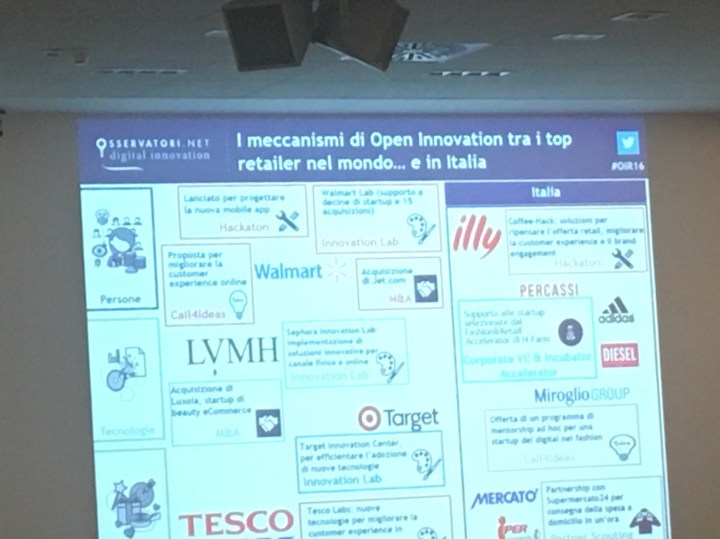

OPEN INNOVATION: la contaminazione di idee innovative attraverso la collaborazione con attori esterni (fornitori, start-up e studenti) è un pratica ancora poco diffusa tra i retailer italiani.

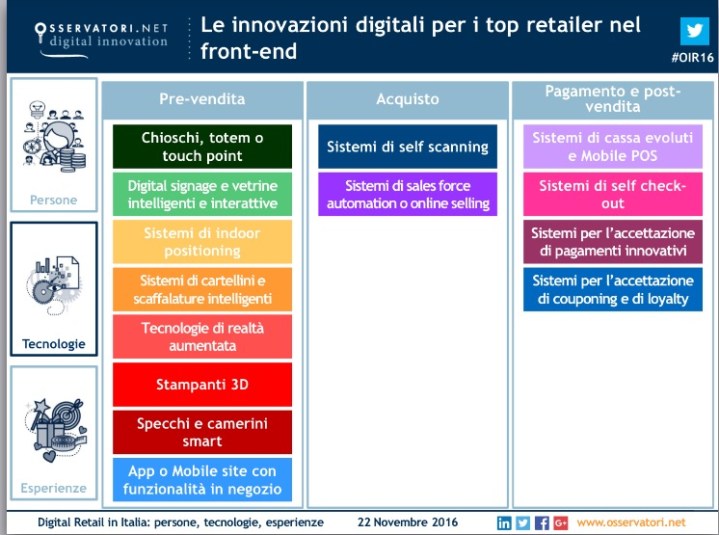

LE MAGGIORI INNOVAZIONI DIGITALI NEL FRONT END e il livello di adozione e di interesse.

L’80% del campione ha adottato almeno un’innovazione nella CX e in store: nel 2016 le priorità sono state pagamenti innovativi, couponing, chioschi e digital signage.

Per gestire questi processi le aziende devono avviare un percorso di cambiamento interno di cultura, organizzazione e di competenze: la pluralità di tecnologie nuove, analizzate nei vari panel, cambiano continuamente e risulta per molti “difficile star dietro” all’innovazione. La domanda di competenze tecnologiche è alta, ma la vera sfida è sapere governare questi processi di trasformazione: le idee esterne, la tecnologia e la sua componente applicativa.

Citando un executive intervistato: “..di fronte alla sfide che stiamo affrontando, non possiamo più chiederci se investire nell’experience digitale o in quella fisica, i nostri clienti sono ormai diventati i nostri canali…”.

Alcuni risultati ed evidenze dalla Ricerca dell’anno precedente

Lasciate qui i vostri commenti…grazie.

Fonte: Osservatorio Innovazione Digitale nel Retail. Digital Retail in Italia: persone, tecnologie e esperienze. (Milano, 22 Novembre 2016)

Un pensiero su “Nuovi modelli di “Customer Journey” nel negozio del futuro”